工业机器人:工业互联网的核心硬件

工业机器人应用广泛,下游以汽车和3C 为主。当前,中国制造业正迎来高端制造的关键转型,工业机器人作为工业互联网的核心硬件,发展前景广阔。

工业机器人产业链价值量不均衡,三大核心零部件成本占比逾70%。减速器系统、伺服系统和控制器系统为工业机器人的三大核心零部件。在工业机器人的成本构成中,减速器系统占36%,伺服系统占24%,控制器系统占12%,三大核心零部件成本占比高达72%,相较机器人本体制造、系统集成等其他环节,工业机器人核心零部件技术垄断现象明显,产业集成度高,产业链价值量分布不均衡。

驱动因素:三大因素共振,推动国产机器人发展

1、人力驱动:人力成本提高,人口红利消失

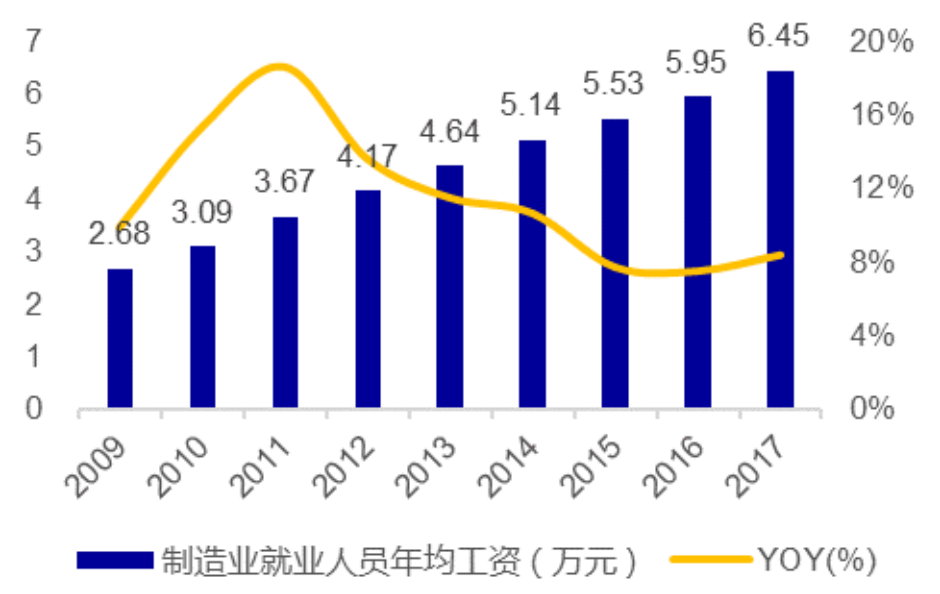

随着中国经济的高速发展,人力成本不断增加,制造业人员工资逐年提高。制造业从业人员年均工资从2009 年的2.68 万元增长至2017

年的6.45 万元,制造业人工成本节节攀升,对劳动密集型产业造成明显冲击,企业为压缩成本转向更经济的生产模式,机器换人大势所趋。

2009-2017年中国制造业就业人员年均工资

资料来源:国家统计局,Wind,申万宏源研究

适龄劳动人口下降,人口红利消失倒逼产业发展。从人口结构上看,我国15-64 岁人

口占比从2010 年的74.50%的高点开始下降,到2017 年仅为71.82%,较2010

年下降2.68pct。同时,我国人口自然增长率从1987 年以来不断下滑,近15 年低位稳定于5%左右,这意味着未来我国适龄劳动人口占比仍将处于较低水平,对产业自动化发展产生迫切需求。

2、技术驱动:工程师红利催化成本下降,投资回收期缩短

技术进步规模效应带动工业机器人价格下降。工业机器人发展的初期阶段,高昂的价格一度是阻碍众多中小企业购置设备、建设智能化生产线的主要因素。而随着国产工业机器人带来的市场冲击,制造技术的进步和制造成本的快速下降,工业机器人近几年价格呈现明显的下降趋势。

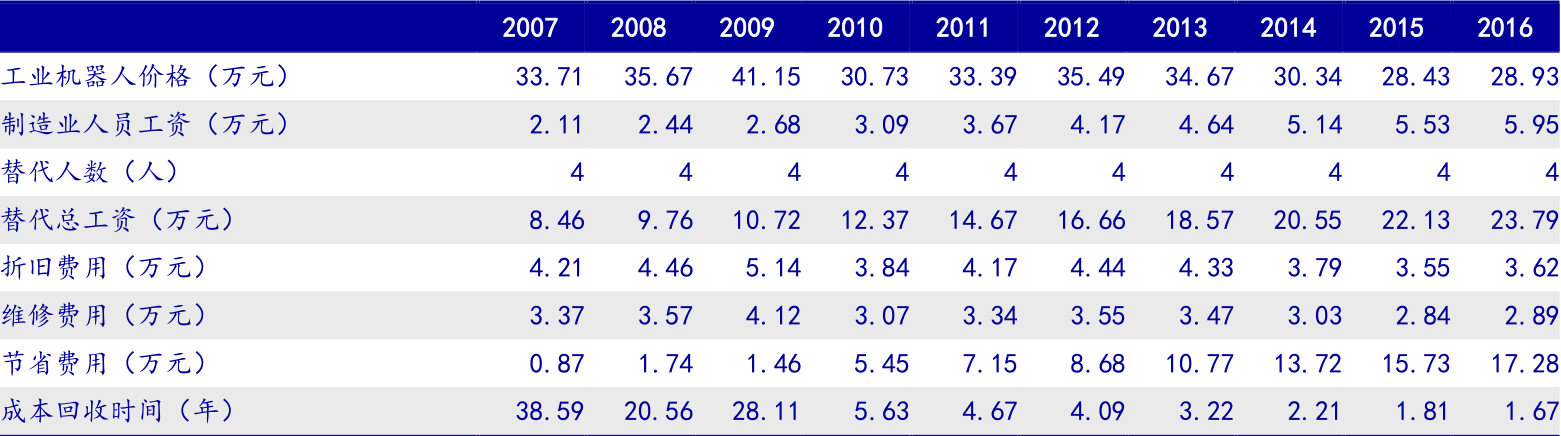

自动化改造成节约人力成本,工业机器人回收期缩短。工业机器人可以大大减少人力成本,我们使用全球工业机器人平均价格、我国制造业平均工资计算我国工业机器人成本回收期。一台工业机器人大约可以替代4 名工人,我们假设美元兑人民币汇率为6.5,机器人每年维修费用率为10%,机器折旧年限为8 年,测算出2014/2015/2016

年我国工业机器人成本回收期大约为2.21/1.81/1.67 年。随着人员工资的上涨和机器人均价的下降,未来回收期有望进一步缩短。自动化改造大量节省人力成本,需求十分旺盛。

我国工业机器人成本回收期测算表

资料来源:IFR,国家统计局,Wind,申万宏源研究

3、政策助推:政策目标助力行业增速

国家重视工业机器人行业,颁布多项政策鼓励产业发展。国务院在《中国制造2025》中,明确将高档数控机床和机器人列为重点突破领域,提出突破机器人本体、关键零部件及系统集成设计制造等技术瓶颈的目标;三部委联合下发的《机器人产业发展规划(2016-2020 年)》提出自主品牌工业机器人年产量达到10 万台,六轴及以上工业机器人年产量达到5 万台以上,服务机器人年销售收入超过300 亿元等目标;2017 年工信部发布《工业机器人行业规范条件》,进一步规范行业规则。

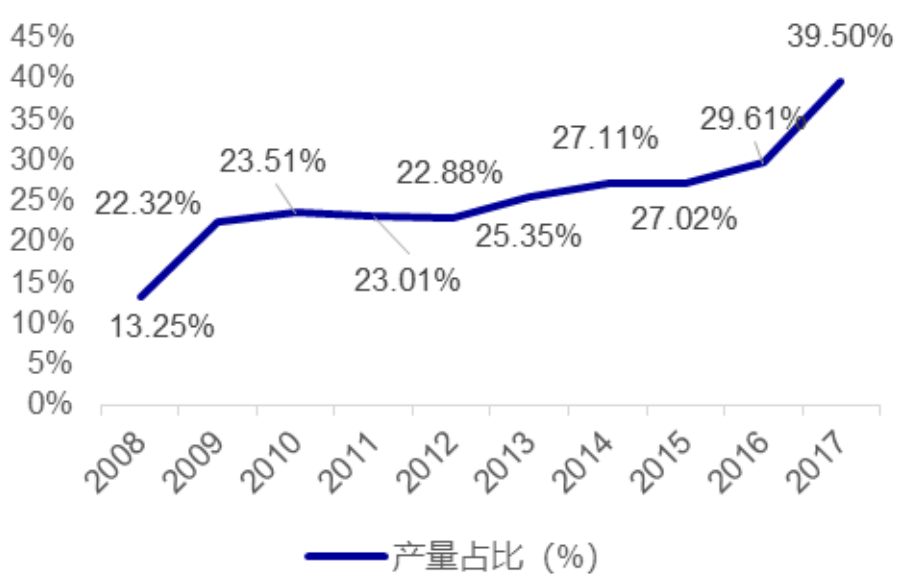

4、结果:销量高速增长,我国是全球最大市场

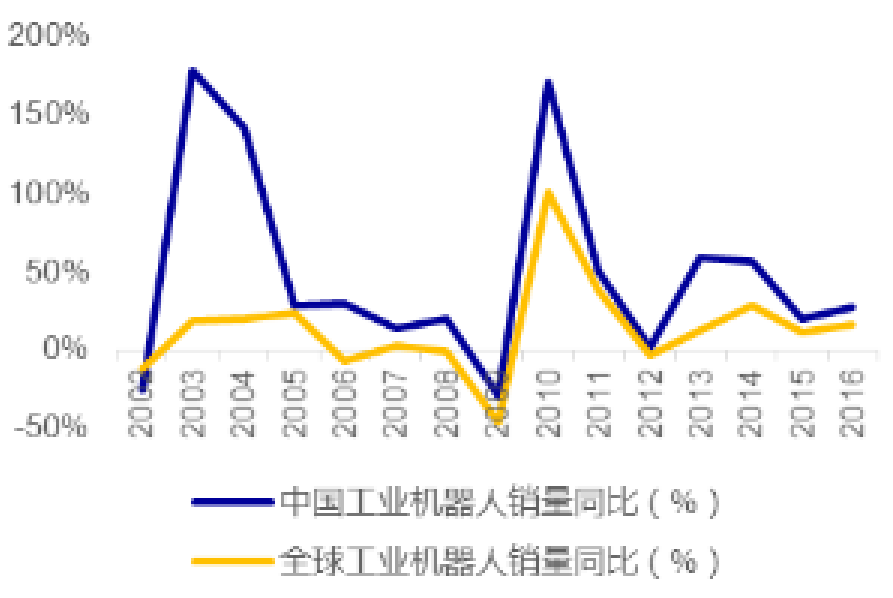

国内销量高增长,增速始终领先全球平均水平。受益于三大驱动力共同影响,我国工业机器人销量始终保持较高速增长,2016 年我国销售工业机器人8.70 万台,同比增加26.9%。我国已成为全球最大工业机器人市场,占比接近1/3,销量占比连续多年保持全球第一。

我国工业机器人销量增速始终领先全球平均水平

资料来源:IFR,Wind,申万宏源研究

下游需求:下游需求稳定增长,3C 行业最有潜力

1、下游行业快速发展,需求增量稳定

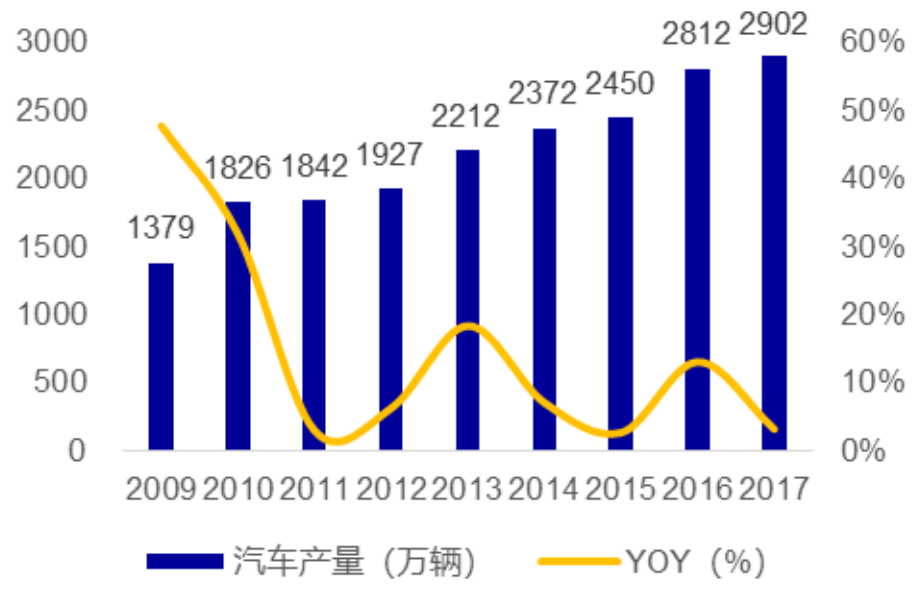

汽车:我国是全球最大汽车市场和生产国,产销量全球占比不断攀升。我国目前是全球最大的汽车生产国和消费国,汽车的产销量不断攀升,同时,我国汽车全球产销量占比也不断提升。

2009-2017年我国汽车产量

资料来源:国家统计局,Wind,申万宏源研究

我国汽车产量占全球产量比例不断提升

资料来源:国家统计局,中国汽车工业协会,Wind,申万宏源研究

3C:我国是全球最大3C 产品生产国,相关产品出货量维持高位。以智能手机为例,

全球智能手机出货量基本保持稳定增长,2017 年全球智能手机出货量为14.72 亿部。

其他:其他行业需求稳定,自动化改造空间大。我国其他工业机器人主要应用行业同样发展稳定,以橡塑行业和食品饮料行业为例,我国塑料制品销量近年来保持高位,2017年销量为7516 万吨,十年CAGR

达到8.6%。

产业转移带动真空机器人、洁净室机器人发展。半导体、面板等产业向大陆转移,催生巨大的增量空间。全球半导体向大陆不断转移,我国半导体行业快速增长,2017 年我国集成电路销售额达到5411 亿元,同比增长24.8%。未来随着半导体行业的快速增长和国内企业技术的突破,这真空机器人、洁净室机器人有望实现进口替代,开启巨大增长空间。

2、3C 行业有望成为未来工业机器人最主要增长极

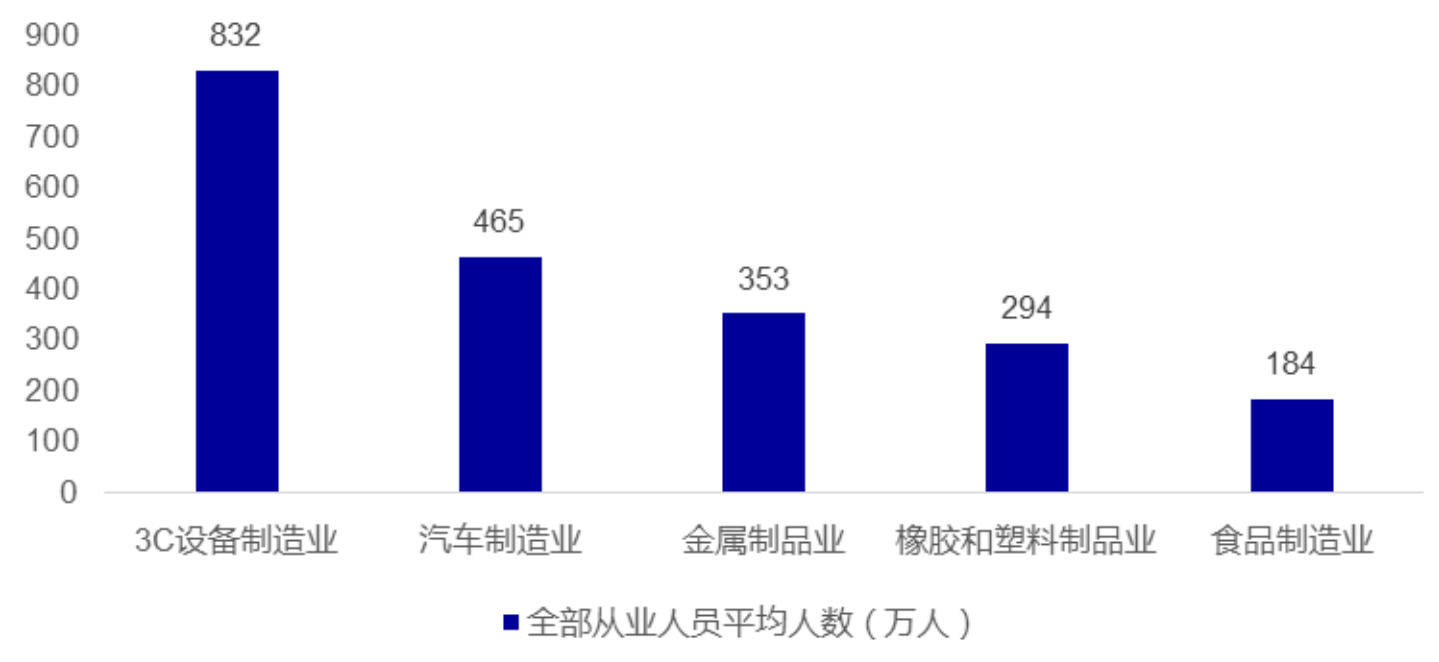

我国3C 设备制造业就业人数显著高于其他行业,“机器换人”空间巨大。我国工业机器人主要下游应用行业中,3C 设备制造业就业人员平均人数显著高于其他行业,2018年3 月达到832 万人,而我国汽车制造业/金属制品业/橡塑制品业/食品制造业就业人员平均人数分别为465/353/294/184 万人。2015 年国内汽车工业机器人密度达到392 台/百万人,3C 工业机器人密度仅约不到20 台/百万人,日韩分别为1180 和1100 台/百万人。无论从就业人数还是工业机器人密度角度来看,3C 行业工业机器人空间巨大,未来有望成为最主要的下游应用领域。

2018 年3 月我国3C 行业就业人数达到832 万人

资料来源:国家统计局,Wind,申万宏源研究

3C 行业对效率和精度提出较高要求,适合使用工业机器人。敏捷制造、柔性制造、精益制造是3C 电子生产企业的发展方向,而工业机器人的特点正符合高精度、高柔性的发方向和趋势。3C 产品越来越轻薄、集成度越来越高,人工生产效率低、失误率高、成品率低等问题使其越发不能满足3C 制造工艺的进步,未来工业机器人在3C 产业必将有更大的发展空间。

行业现状:四大家族垄断,国内企业技术差距明显

1、 行业总体:四大家族合计占比过半

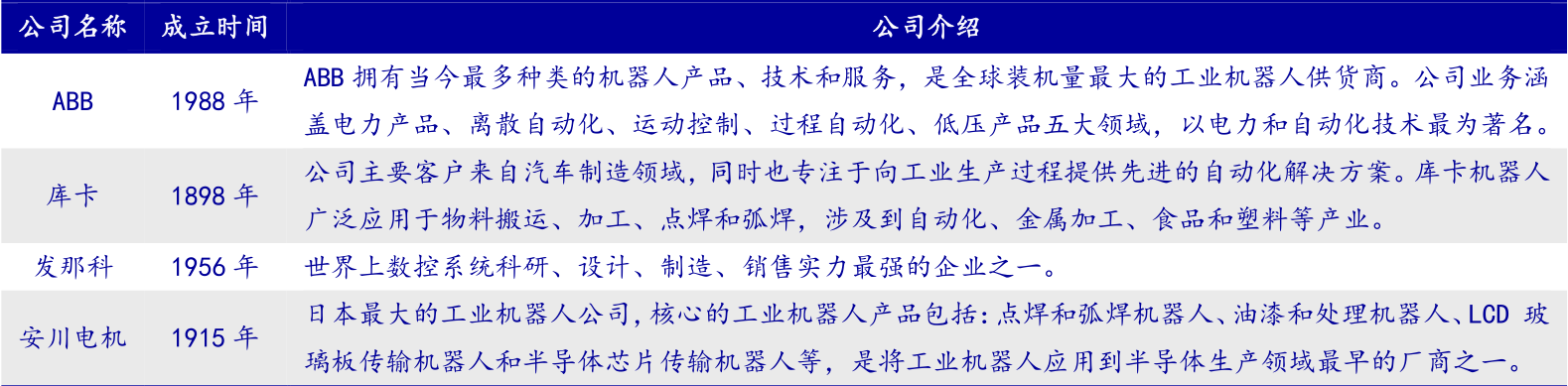

全球工业机器人产业几乎被四大家族垄断。在世界工业机器人业界中,以ABB、库卡、发那科和安川电机最为著名,并称工业机器人四大家族,几乎垄断工业机器人全产业链的各个环节。其中,瑞士的ABB 是电力和自动化技术领域的领导厂商,是全球装机量最大的工业机器人供货商;库卡于1898

年建立于德国,主要客户来自汽车制造领域;发那科和安川电机均来自日本,制造技术领跑全球。

四大家族垄断全球工业机器人市场

资料来源:OFweek,申万宏源研究

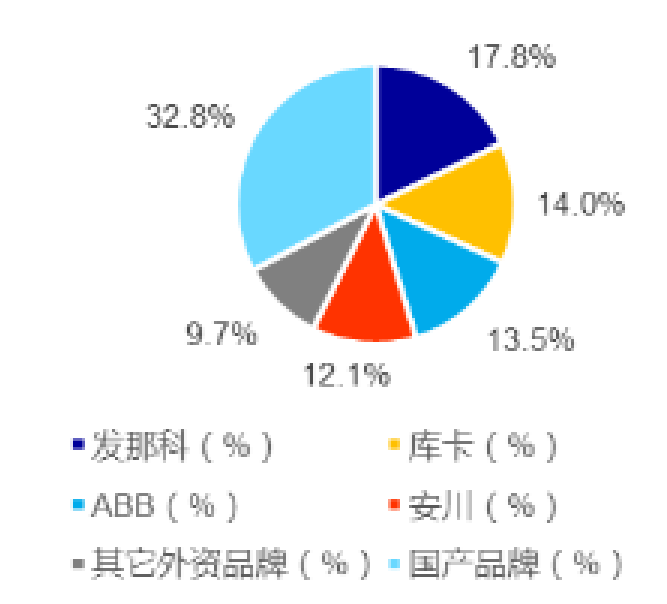

四大家族和合资企业占据我国主要市场份额,国产品牌市占率较低。前瞻产业研究院披露的2016 年我国工业机器人市场份额中,国外品牌仍占据绝对主导地位,占比67.1%,国产品牌占比仅为32.8%。

2016 年四大家族合计占比为57.4%

资料来源:前瞻产业研究院,申万宏源研究

国内汽车行业和3C

行业应用最为广泛,国外企业产品主要销往汽车行业。OFweek披露的2015 年各类型工业机器人销量占比中,分下游应用领域看,汽车行业占比33.3%,3C 行业占比19.9%,合计53.2%,超过一半,是最主要的两个下游应用领域。

小型负载机销量占比超过60%,Robot 销量占比接近50%。OFweek 披露的2015

年各类型工业机器人各销量占比中,负载在20Kg 以下的产品销量最好,达到61.3%,中大型负载工业机器人,尤其是大型负载产品主要用于大型物件的搬运,需求量要远小于应用更广、价格更低的小型负载机器人。

国产机器人企业擅长小负载、搬运与组装型产品,在小负载应用场合已经实现中低端市场放量突破。其中,Geek+仓储机器人和阿里“曹操”分拣机器人已经广泛应用于电商仓储、物流环节,有效提升效率。同时,国内AGV 发展迅速,新松AGV 亮相平昌冬奥会八分钟、佳顺智能AGV 占据国内汽车座椅制造近90%的市场份额、杭叉集团AGV 填补国内相应产品空白,国产小负载机器人不断取得市场突破,下游应用场景得到有效拓展。

2、机器人制造:国内四大产业集群特点鲜明

我国机器人制造呈区域性产业集群态势,已形成4 个主要产业集聚区。根据《中国机器人产业发展白皮书》(2016 年)资料显示,我国机器人制造业已经形成了4 个主要的产业集群,分别是环渤海产业集群、长三角产业集群、珠三角产业集群和中西部产业集群。机器人制造业产业集群的基本特点是处于工业发达地区或新兴起的承接产业转移的地区,集群内或附近有科研能力突出的知名院校。

发展前景:技术突破产能放量,国产机器人处于爆发前夜

1、产能放量:相关公司产能爬坡应对行业旺盛需求

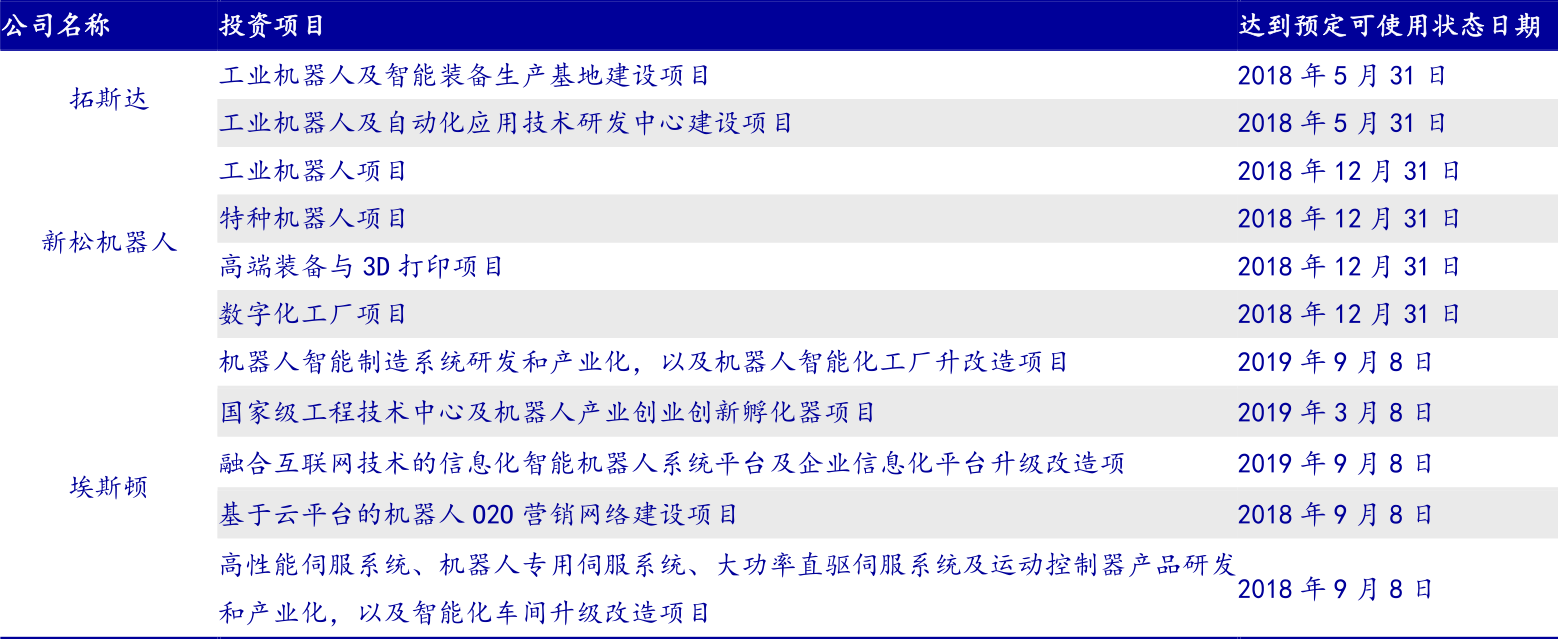

我国工业机器人生产企业积极扩产能,产能放量未来有望加速国产化进程。面对旺盛的需求,我国主要工业机器人生产企业主动募投项目、扩大产能,应对未来巨大的产能缺口。

我国工业机器人生产企业积极扩产能

国内工业机器人销量稳步增加,增速维持稳定。国际机器人联合会预测,到2020 年我国工业机器人销量将超过21 万台。中国已连续5 年成为全球工业机器人的最大消费市场,我国工业机器人市场正在迚入加速成长阶段,国际机器人联合会预测我国未来工业机器人销量会维持20%左右的增速。

2、市场空间:预计2020

年国内产值300 亿,进口替代空间约30 万台

我们测算得2018-2020

年中国工业机器人产量15/17/20 万台,2020 年市场空间有望达到300 亿元左右。《机器人产业发展规划(2016-2020 年)》中提出,到2020 年我国自主品牌工业机器人年产量达到10 万台。根据数据显示,2017 年我国工业机器人产量为13.11万台,国产品牌销量占比约为32.8%,假设到2020 年国产品牌产量占比达到50%,则2020年产量约为20 万台。由此我们可以计算出2017-2020 年工业机器人产量CAGR 为15.12%,测算得2018/2019/2020 工业机器人产量分别为15.09/17.37/20 万台。《机器人产业发展规划》中指出,2020 年国内工业机器人密度目标达到150 台/万名工人。2016 年我国工业机器人密度为68 台/万人,根据国家统计局数据显示,2016

年我国工业机器人产量约为7.24万台,则根据密度目标估算得2020

年产量约为15.97 万台,由此计算出2017-2020 年工业机器人产量CAGR 为6.8%,测算得2018/2019/2020

年我国工业机器人产量分别为14.00/14.95/15.97 万台。以2018-2020 年中国工业机器人产量15/17/20 万台为基准,以每台工业机器人15 万元均价估算,2020 年市场空间达300 亿元。

2017 年我国工业机器人进口数量稳步增加,进口替代存量产品达到27.59 万台。我国2017 年工业机器人进口数量达8.13 万台,同比增加61%;我国工业机器人出口数量相对减少,2017 年出口数量为2.37 万台,同比下降13%。2013 年以来我国累计进口工业机器人27.59 万台,未来随着我国企业技术的不断提高,存量的进口产品有望完成国产产品的替代过程,即进口替代空间预计可以达约到27.59 万台。

重点关注企业:

1、 新松:工业机器人制造绝对龙头

新松是一家以机器人技术为核心,致力于全智能产品及服务的高科技上市企业,是中国机器人产业前10名的核心牵头企业,也是全球机器人产品全的厂商,国家机器人产业化基地。目前,公司总市值位居国际同行业前三位,成长性机器人行业全球罕见!新松2018Q1 实现营收5.43 亿元,同比增长20.5%,2016 年以来公司营收增速保持稳定水平。

2、拓斯达:全产业链布局,集成优势助力本体突破

自主研发+外延并购,公司在“核心零部件+本体+集成”全产业链布局。公司业务覆盖从核心部件、工业机器人到机器人集成应用的全产业链,构建了从技术、成本到服务的全方位竞争优势。公司是国内唯一兼具数控系统、电液伺服系统、运动控制及交流伺服系统三大技术平台和完整系列产品的企业。

3、埃斯顿:高速成长的集成商

埃斯顿专注于工业机器人解决方案生态圈,是行业快速增长的明星企业。公司主要产品及服务包括工业机器人(包括直角坐标机器人和多关节机器人)及自动化应用系统、注塑机配套设备及自动供料系统、智能能源及环境管理系统三大系列,广泛应用于3C 产品、家用电器、汽车零部件、光电、新能源等多个行业。公司是行业中增速最高的企业之一,是ABB 亚洲最大的集成商,国内企业中技术优势明显。营收高速增长,工业机器人是最主要业务。受益于行业快速发展,公司业绩近年来保持高速增长,2017 年公司实现营收7.64 亿元(+76.5%),2018Q1 公司实现营收1.79亿元(+30.1%)。

4、中大力德:核心零部件减速器龙头企业

中大力德是从事机械传动与控制应用领域关键零部件的研发、生产、销售和服务的高新技术企业,主要产品包括精密减速器、传动行星速器、各类小型及微型减速电机等,产品广泛应用于工业机器人、智能物流、新能源、作母机等领域以及食品、包装、纺织、电子、医疗等专用机械设备。终端客户包括诺力股份、安徽合力、杭叉集团等叉车企业,哈工大机器人集团、广州数控设备有限公司、拓斯达、伯朗特等机械手、机器人生产企业,沈阳机床、大连机床集团有限责任公司等机床企业,营口金辰机械股份有限公司等光伏流水线企业,日本久保田公司等农业机械企业,Maersk 集团、慈星股份等。

来源:一招赢产业分析报告

400-880-6932